Мне не посчастливилось жить долго и счастливо на одном месте. Периодами случались какие-то события, которые диктовали смену места жительства. Поэтому, сделок в моей жизни было несколько. К моменту новой сделки старые данные, как и все неприятное быстро забывались и вылетали из памяти. Поэтому, всегда было как в первый раз.

Одно было неизменным — сильный стресс, который преследовал меня на протяжении всего процесса. А он идет не день и не два.

Опущу простые сделки, которые закрываются за наличку и не имеют никаких сложностей. Там все понятно: у вас есть деньги, у продавца имущество. Договор вам составят в любом МФЦ, список документов дадут, вы пришли, подписали и отправили на регистрацию. Можно праздновать.

Но есть сделки, которые длятся не одну неделю и требуют подключения специалистов. Как бы ни ругали профессию риелтора — но в сложных сделках он незаменим. К риелтору как правило еще идет брокер, юрист и представитель застройщика, если у вас новостройка. А так же, менеджер банка, лично закрепленный за вашей персоной.

Самая долгая моя сделка длилась три месяца. А самое большое расстояние 2500 километров.

Сейчас буду рассказывать — для чего такая прорва специалистов, что они делают и почему без них никак. И какую роль играете вы. Ведь четкое понимание, что вы делаете, что делают люди вокруг вас и для чего это надо — снимает стресс. А покупка жилья это одна из самых стрессовых ситуаций, кто бы что там ни говорил.

Передумать купить квартиру можно не на всех этапах — на одном из них вы рискуете потерять деньги.

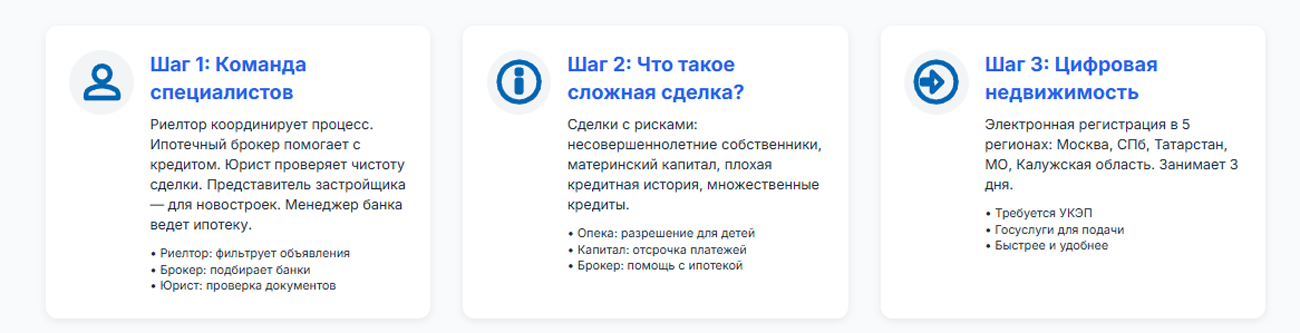

Команда специалистов: кто эти люди и зачем они нужны

Начнем с того, что в 2026 году рынок недвижимости стал еще более зарегулированным. Появились новые требования к электронному документообороту, изменились правила работы с материнским капиталом, ужесточился контроль за источниками денежных средств при покупке. Все это делает процесс покупки квартиры похожим на шахматную партию, где каждый ход должен быть выверен.

-

Риелтор — это не тот человек, который просто показывает квартиры. В сложных сделках это координатор всего процесса. Он следит за сроками, собирает документы, контролирует соблюдение законодательства обеими сторонами, организует встречи и переговоры.

Хороший риелтор знает все подводные камни вашего региона: какие банки быстрее одобряют ипотеку, какие застройщики работают честно, в каких МФЦ очереди меньше.

Именно мой риелтор мотался по доверенности между городами, потому что ему было ближе. И в другой сделке «шевелил» банковских работников, потому что шло дело в Новому Году, а после него заканчивались сроки действия всех справок и надо было начинать заново. В итоге, сделка прошла 31 декабря.

-

Ипотечный брокер появляется, когда речь идет о кредите. Многие думают, что можно самостоятельно подать заявки в несколько банков и выбрать лучшее предложение. Теоретически — да. Практически — брокер имеет доступ к программам, о которых на сайтах банков не пишут. Он знает, какой банк при вашей кредитной истории даст одобрение, а какой откажет. Брокер экономит месяцы времени и нервов.

Найти сразу-же самую недорогую страховку и условия, полностью подходящие банку займодателю, оформить ее, предоставить все документы — это он. И согласовать зарплату так, чтобы она прошла и кредит выдали — тоже брокер.

-

Юрист по недвижимости проверяет юридическую чистоту сделки. Он запрашивает выписки из ЕГРН, проверяет всех собственников, ищет обременения и аресты, анализирует историю переходов права собственности.

Юрист смотрит, нет ли среди собственников несовершеннолетних детей или недееспособных граждан — это потребует дополнительных согласований с органами опеки.

Он же готовит договор купли-продажи с учетом всех нюансов вашей сделки. Юристов может быть два — со стороны риелтора и со стороны застройщика. Именно юристы застройщика готовят весь пакет документов и первичную регистрацию в Росреестре.

-

Представитель застройщика работает с вами, если покупаете квартиру в новостройке. Он оформляет подготовленный юристами договор долевого участия или договор уступки прав требования, контролирует целевое использование ипотечных средств, помогает с оформлением налогового вычета. После сдачи дома он организует передачу квартиры по акту приема-передачи.

-

Персональный менеджер банка — ваш проводник в мире ипотеки. Он ведет вашу заявку от подачи документов до выдачи кредита со стороны банка, объясняет условия, помогает собрать справки, договаривается о страховании (если страхову предоставляет банк, выдающий кредит), контролирует сроки перечисления денег продавцу.

Казалось бы, зачем столько народу? Потому что каждый отвечает за свой немаленький участок работы. Когда риелтор пытается быть и юристом, и брокером одновременно — возникают ошибки. А ошибка в сделке с недвижимостью может стоить вам квартиры или денег.

Фото: нейросеть ChatGPT

Приемка новостройки за тысячи километров реальна — но есть юридические ловушки. Схемы, которые используют опытные покупатели.

Что такое сложная сделка и когда она возникает

Сложной считается сделка, в которой присутствует хотя бы один фактор риска или дополнительное согласование. В 2026 году таких сделок стало больше из-за экономической нестабильности и изменений в законодательстве.

-

Несовершеннолетние собственники. Если в квартире прописан ребенок или он является собственником доли, потребуется разрешение органов опеки. Опека проверяет, что ребенок не ухудшает свои жилищные условия. Это значит, что продавец должен предоставить документы на новое жилье, где у ребенка будет доля не меньше предыдущей по площади и по стоимости. Срок получения разрешения — от двух недель до месяца, в зависимости от региона.

-

Сделки с использованием материнского капитала. Пенсионный фонд перечисляет деньги не сразу, а в течение 10 рабочих дней после регистрации сделки. Продавец должен согласиться ждать эти деньги. Плюс необходимо нотариальное обязательство о выделении долей детям после погашения ипотеки — еще один документ и дополнительные расходы.

-

Плохая кредитная история или отсутствие официального дохода. Здесь в игру вступает брокер. Он ищет банки, которые работают по альтернативным программам: учитывают неофициальные доходы, рассматривают заявки с созаемщиками, принимают в залог другую недвижимость. В 2026 году некоторые банки даже запустили программы для самозанятых с подтверждением дохода через приложение «Мой налог».

-

Множественные кредиты и высокая долговая нагрузка. Банки считают показатель долговой нагрузки (ПДН) — это отношение всех ваших ежемесячных платежей по кредитам к доходу. Если ПДН превышает 50%, получить ипотеку сложно. Брокер может предложить рефинансирование действующих кредитов или привлечение созаемщика с хорошим доходом.

-

Проблемы с документами на квартиру. Отсутствие технического паспорта, несоответствие планировки документам, незаконная перепланировка, старые ордера вместо свидетельства о собственности — все это требует исправления до сделки. Юрист помогает разобраться, что можно узаконить быстро, а что потребует судебных разбирательств.

-

Квартира в залоге у банка. Продавец продает квартиру, которую сам купил в ипотеку. Здесь необходима схема с одновременным погашением кредита продавца и оформлением нового кредита покупателя. Банки проводят такие сделки через аккредитив или банковскую ячейку с доступом в несколько этапов.

-

Сделки с долями. Покупка или продажа доли в квартире требует соблюдения преимущественного права других собственников. Им нужно предложить выкупить долю на тех же условиях. Если они отказываются — получить нотариально заверенный отказ. Срок ожидания ответа — месяц. Все это оформляется через нотариуса, что увеличивает расходы.

-

Наследство и приватизация. Если квартира получена по наследству менее трех лет назад, при продаже придется платить налог 13% с разницы между стоимостью продажи и кадастровой стоимостью. Если квартира приватизирована недавно, нужно проверить, правильно ли оформлены документы, все ли прописанные на момент приватизации люди включены в число собственников.

-

Брачные отношения и согласие супруга. Если квартира куплена в браке — требуется нотариальное согласие супруга на продажу, даже если он не является собственником. Если продавец в разводе — потребуется брачный договор или соглашение о разделе имущества, подтверждающее, что эта квартира принадлежит только ему.

-

Иногородние сделки. Очень непростой процесс, который нелегко скоординировать без профильных спецов. Но о иногороднем оформлении есть подробная, отдельная статья.

Рубрика «интересно знать»: В 2026 году в России запущена экспериментальная программа «Цифровая недвижимость». В пяти регионах (Москва, Санкт-Петербург, Татарстан, Московская область и Калужская область) можно оформить сделку полностью в электронном виде без посещения МФЦ или нотариуса. Вся процедура занимает 3 рабочих дня вместо стандартных 7-9. Правда, для этого у обеих сторон должна быть усиленная квалифицированная электронная подпись и подтвержденная учетная запись на Госуслугах. Застройщики новостроек активно подключаются к этой системе, поэтому покупка квартиры в новостройке в этих регионах стала быстрее на 40%.

Фото: Силантьева О.В.

Фото: Силантьева О.В.

Поиск и выбор объекта

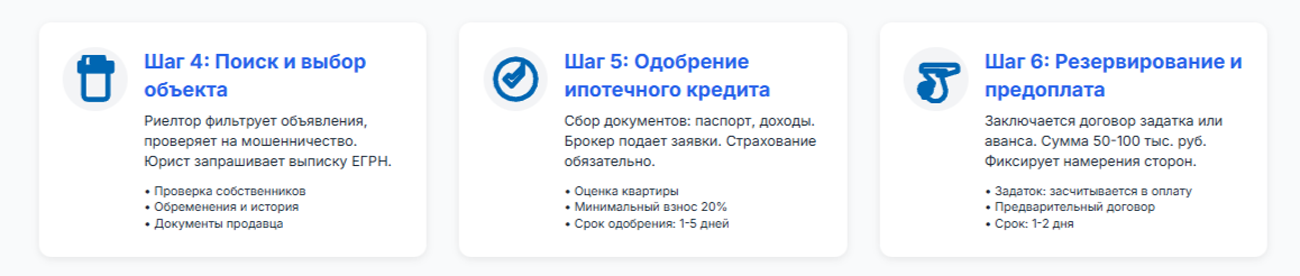

Кажется, что это самый простой этап — зашел на сайт объявлений, выбрал квартиру, договорился о встрече. На деле именно здесь закладывается успех всей сделки.

Риелтор на этом этапе фильтрует объявления. Он видит признаки мошенничества: заниженная цена, продавец требует предоплату за бронирование, фотографии из интернета, собственник не показывает документы.

Опытный риелтор по фото может определить, что перепланировка незаконная или квартира в аварийном доме.

Когда объект найден, начинается проверка. Даже если квартира внешне идеальная, юрист запрашивает расширенную выписку из ЕГРН. В ней видно:

-

Всех собственников квартиры

-

Обременения (ипотека, арест, рента)

-

Историю перехода права собственности за последние годы

-

Кадастровую стоимость и площадь

Если квартира переходила из рук в руки каждые полгода — это тревожный сигнал. Возможно, там серьезные проблемы, о которых текущий собственник умалчивает.

Параллельно юрист проверяет документы продавца: паспорт, свидетельство о браке или разводе, согласие супруга, если квартира куплена в браке. Если продавец представитель по доверенности — изучается доверенность. Она должна быть нотариальной, с правом продажи недвижимости, не отозванной, срок действия не истекший.

ЖКХ в 2026 меняется сильнее, чем кажется: новые тарифы, обязанности и права жильцов. Узнайте, за что придется платить больше.

Одобрение ипотеки

Если покупаете за наличные — пропускаете этот блок. Если с ипотекой — готовьтесь к квесту.

-

Брокер собирает ваши документы: паспорт, СНИЛС, справку о доходах по форме 2-НДФЛ или справку по форме банка, копию трудовой книжки или трудового договора. Если есть другие источники дохода — подтверждение и по ним. Самозанятые предоставляют справку из приложения «Мой налог», ИП — налоговую декларацию.

-

Брокер подает заявки в несколько банков одновременно. Это важно: в одном банке могут отказать из-за внутренних лимитов, а в другом одобрить. Срок рассмотрения заявки — от одного до пяти рабочих дней.

-

После одобрения банк выдает справку или решение с указанием максимальной суммы кредита, срока и процентной ставки. Это одобрение действует обычно 90 дней. За это время нужно найти квартиру и выйти на сделку.

-

Дальше банк оценивает саму квартиру. Он отправляет своего оценщика или требует заказать независимую оценку. Оценщик проверяет состояние квартиры, сравнивает цену с рыночной, смотрит на ликвидность дома и района. Если банк считает, что квартира переоценена — он одобрит кредит на меньшую сумму. Разницу придется доплачивать своими деньгами.

Отдельная история — страхование. Банки требуют застраховать квартиру, жизнь и трудоспособность заемщика, иногда титул (право собственности). Формально это добровольно, но без страхования процентная ставка вырастает на 1-2%. Страховка оформляется на весь срок кредита, но оплачивается ежегодно. Первый платеж — до выдачи кредита.

Нюансы и сложности

-

Отказ без объяснения причин. Банки не обязаны говорить, почему отказали. Это может быть плохая кредитная история, недостаточный доход, проблемы с объектом недвижимости, внутренние лимиты банка. Брокер обычно знает неофициальные причины и помогает их устранить.

-

Неофициальный доход. Если зарплата «в конверте», банк ее не учтет. Выход — предоставить выписку со счета, показывающую регулярные поступления, или привлечь созаемщика с белой зарплатой. На текущий момент многие банки предоставляют для тех, у кого неофициальный доход справку по форме банка. Но принимать ее к сведению, или нет — остается на усмотрение банка. Также, очень сложно проходить одобрение в статусе ИП и самозанятого.

-

Созаемщики. Родители, супруги, даже друзья могут выступать созаемщиками. Их доход суммируется с вашим, увеличивая максимальную сумму кредита. Но созаемщик несет такую же ответственность — если вы не платите, требования предъявят к нему.

-

Первоначальный взнос. В 2026 году минимальный первоначальный взнос для большинства программ — 20% от стоимости квартиры. Банк проверяет происхождение этих денег. Если деньги подарены — нужен договор дарения. Если накоплены — выписка со счета за последние 6 месяцев.

Срок этапа — от двух недель до полутора месяцев.

Резервирование и предоплата

Квартира понравилась, ипотека одобрена — самое время зафиксировать намерения. Для этого заключается предварительный договор купли-продажи или договор задатка (аванса).

-

Задаток — это сумма, которая засчитывается в оплату квартиры. Если покупатель отказывается от сделки без уважительной причины — задаток остается у продавца. Если продавец передумал — возвращает задаток в двойном размере. Задаток всегда оформляется письменно, с указанием суммы, сроков сделки, реквизитов квартиры.

-

Аванс — предоплата, которая просто возвращается при расторжении договора. Юридически он слабее задатка, поэтому продавцы его не любят.

Сумма задатка обычно 50-100 тысяч рублей, но может быть и больше, если квартира дорогая или продавец снимает ее с продажи на долгий срок.

В предварительном договоре прописываются:

-

Точные данные квартиры (адрес, площадь, кадастровый номер)

-

Цена

-

Срок заключения основного договора купли-продажи

-

Условия расторжения

-

Обязательства сторон (например, продавец обязуется выписать всех зарегистрированных лиц)

Этот договор можно заключить в простой письменной форме, но лучше через нотариуса — так он получает юридическую силу и в случае спора будет весомым доказательством.

Срок этапа — один-два дня.

Фото: Силантьева О.В.

Покупка жилья в 2026 может стать либо выгодной сделкой, либо финансовой ошибкой. Эксперты назвали лучшее время для входа.

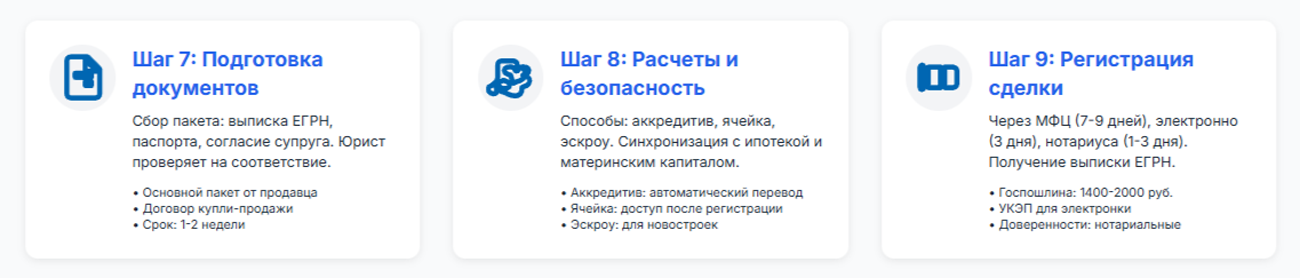

Подготовка документов

Пока банк готовит кредитный договор, продавец собирает документы для сделки. Юрист контролирует этот процесс и проверяет каждую бумагу.

Основной пакет документов от продавца:

-

Паспорта всех собственников

-

Выписка из ЕГРН (не старше 30 дней)

-

Документ-основание права собственности (договор купли-продажи, дарения, свидетельство о наследстве)

-

Технический или кадастровый паспорт

-

Справка о зарегистрированных лицах (форма 9) или выписка из домовой книги

-

Согласие супруга на продажу, заверенное нотариально

-

Разрешение органов опеки, если есть несовершеннолетние собственники

Если квартира в новостройке — добавляется договор долевого участия, передаточный акт от застройщика, документы на земельный участок.

Документы от покупателя:

-

Паспорт

-

Одобрение ипотеки от банка

-

Согласие супруга на покупку (если состоите в браке)

-

Документы на первоначальный взнос (выписка со счета, договор дарения)

-

Страховые полисы

-

Сертификат на материнский капитал (если используется)

Юрист проверяет документы на соответствие: совпадают ли данные в паспорте и выписке из ЕГРН, правильно ли указаны площадь и кадастровый номер, нет ли исправлений и подчисток.

Одновременно готовится договор купли-продажи. Его составляет юрист с учетом всех условий: цена, порядок расчетов, сроки освобождения квартиры, ответственность сторон.

Лайфхак: В договоре обязательно пропишите, в каком состоянии передается квартира: с мебелью или без, с ремонтом или под отделку, какие именно предметы остаются (кухня, встроенный шкаф). Это избавит от споров при передаче квартиры.

Срок этапа — одна-две недели.

Расчеты и безопасность сделки

Самый нервный момент — передача денег. В 2026 году используется несколько способов расчетов, каждый со своими плюсами и минусами.

-

Банковская ячейка. Покупатель закладывает деньги в ячейку банка до регистрации сделки. Продавец получает доступ к ячейке только после предъявления зарегистрированного договора купли-продажи. Если сделка сорвалась — покупатель забирает деньги обратно. Стоимость аренды ячейки — от 2 до 5 тысяч рублей в зависимости от банка и срока.

-

Аккредитив. Покупатель переводит деньги на специальный счет в банке. Банк перечисляет их продавцу только при выполнении условий аккредитива — обычно это предоставление зарегистрированного договора. Аккредитив удобнее ячейки: не нужно приходить в банк, деньги переводятся автоматически. Комиссия банка — около 0,2-0,5% от суммы сделки.

-

Счет эскроу. Специальный счет для сделок с недвижимостью. Работает как аккредитив, но с 2024 года стал обязательным для покупки квартир в новостройках. Деньги замораживаются до момента передачи квартиры по акту приема-передачи. Банк не может использовать эти деньги, они защищены системой страхования вкладов. Для вторичного рынка эскроу используется реже из-за более высоких комиссий.

-

Нотариальный расчет. Нотариус принимает деньги от покупателя и передает продавцу после регистрации сделки. Безопасно, но дорого — нотариус берет процент от суммы сделки.

При ипотеке схема расчетов усложняется. Покупатель вносит первоначальный взнос (наличными или с использованием материнского капитала), а банк перечисляет остальную сумму продавцу. Эти потоки нужно синхронизировать.

Обычно это делается так: покупатель закладывает первоначальный взнос в ячейку или на аккредитив. Банк перечисляет кредитные деньги туда же. После регистрации права собственности продавец получает доступ ко всей сумме.

Если используется материнский капитал — Пенсионный фонд перечисляет деньги только после регистрации сделки, в течение 10 рабочих дней. Продавец соглашается на отсрочку платежа, а в договоре прописывается, что часть суммы будет перечислена позже.

Срок этапа — один день (оформление ячейки или аккредитива).

Регистрация сделки

Регистрация — это финальная точка, после которой вы становитесь собственником. В 2026 году регистрацию проводит Росреестр, а документы можно подать через МФЦ, нотариуса или электронно через Госуслуги (в пилотных регионах).

-

Обычная регистрация через МФЦ. Обе стороны приходят в МФЦ с документами, сдают их специалисту. Договор купли-продажи подписывается в трех экземплярах: один остается в Росреестре, по одному получают покупатель и продавец. Специалист выдает расписку о приеме документов. Срок регистрации — 7-9 рабочих дней.

После регистрации покупатель получает выписку из ЕГРН, где он указан как новый собственник. Это и есть правоустанавливающий документ. Отдельных свидетельств о собственности с 2016 года не выдают.

-

Электронная регистрация. В пилотных регионах (Москва, Санкт-Петербург, Татарстан, Московская и Калужская области) доступна полностью электронная регистрация. Обе стороны подписывают договор усиленной квалифицированной электронной подписью (УКЭП), загружают документы через портал Госуслуг или Росреестра. Регистрация занимает 3 рабочих дня.

Для электронной регистрации нужно:

— Получить УКЭП в аккредитованном удостоверяющем центре (стоимость от 1500 до 5000 рублей)

— Подтвердить учетную запись на Госуслугах

— Иметь сканы всех документов в формате PDF

— Договориться с продавцом о том, что он тоже готов к электронной сделке

Электронная регистрация быстрее и удобнее, но требует технической подкованности. Если вы или продавец не уверены в своих силах — лучше идти в МФЦ.

-

Регистрация через нотариуса. Если сделка требует нотариального удостоверения (продажа доли, участие несовершеннолетних), нотариус сам отправляет документы в Росреестр в электронном виде. Регистрация происходит за 1-3 рабочих дня. Это самый быстрый, но самый дорогой вариант — нотариальный тариф зависит от стоимости квартиры и может достигать 20-30 тысяч рублей и выше.

-

Доверенности и представители. Если вы не можете присутствовать лично — оформляете доверенность. Доверенность на регистрацию недвижимости обязательно должна быть нотариальной, с указанием конкретного объекта недвижимости и полномочий представителя. Доверенность может быть разовой (на одну сделку) или генеральной.

Важно: если продавец действует по доверенности, юрист обязательно проверяет ее на подлинность и отсутствие отзыва. С 2023 года нотариусы вносят все доверенности в единый реестр, и их можно проверить онлайн на сайте Федеральной нотариальной палаты.

Госпошлина за регистрацию — 2000 рублей для физических лиц. При подаче через Госуслуги действует скидка 30%, пошлина составит 1400 рублей.

Срок этапа — от 3 до 9 рабочих дней в зависимости от способа регистрации.

Фото: Силантьева О.В.

Получение ключей и передача квартиры

Регистрация прошла — вы собственник. Теперь нужно получить квартиру.

Продавец обязан освободить квартиру и передать ключи в срок, указанный в договоре. Обычно это 3-14 дней после регистрации. Если в договоре срок не указан — передача происходит в разумный срок, как правило, в течение недели.

Составляется акт приема-передачи. В нем фиксируется:

Акт подписывают обе стороны. Это важный документ — если позже обнаружатся проблемы, которые не были указаны в акте, доказать их наличие на момент передачи будет сложно.

Если квартира новостройка — акт приема-передачи подписывается с застройщиком еще до сделки. В нем фиксируются все недоделки, которые застройщик обязан устранить. После устранения подписывается повторный акт.

Срок этапа — от нескольких часов до двух недель.

Покупка недвижимости — это всегда стресс, особенно в первый раз. Но когда вы понимаете логику процесса, знаете, кто за что отвечает и что происходит на каждом этапе, уровень тревоги снижается. Главное — не пытайтесь сделать все сами. Профессионалы существуют не просто так. Риелтор, юрист, брокер — это не лишние расходы, а инвестиция в вашу безопасность и спокойствие.

В среднем сделка от момента поиска квартиры до получения ключей занимает от одного до трех месяцев. Сложные сделки могут растянуться и на полгода. Но в итоге вы получаете свое жилье, оформленное по всем правилам, с минимальными рисками.

Купили — и дальше что? Если это новостройка, вас ждет следующий этап: оформление квартиры после завершения сделки, получение документов на квартиру от застройщика, приемка и устранение недочетов.

Читайте также:

Схема «без первоначального взноса» выглядит заманчиво — но в ДДУ она может стоить дороже, чем кажется. Разбираем подводные камни.

Эти квартиры в новостройках продаются месяцами — и застройщики о причинах не говорят. Проверьте, нет ли таких признаков в вашем варианте.

Рынок может вырасти не там, где ждут. Названы недооцененные города, которые могут резко подорожать к 2030 году.